Logistiikan tila ja toimintaedellytykset Suomessa

Tilannekuvassa tarkastellaan logistiikan tilaa ja toimintaedellytyksiä Suomessa, siihen liittyviä kustannuksia ja markkinoita sekä koronapandemian vaikutuksia logistiikkaan. Tilannekuvaa päivitetään lähtökohtaisesti kerran vuodessa. Tiedon tuottamisesta vastaa Liikenne- ja viestintävirasto Traficom. Tiedot ovat osa liikennepalveluiden tilannekuvaa.

Suomi kansainvälisessä vertailussa

Suomen logistista suorituskykyä arvioidaan säännöllisesti muun muassa Maailman pankin julkaiseman LPI-indeksin (Logistics Performance Index) avulla. Siinä kansainvälisten logistiikka-ammattilaisten kyselytutkimuksen avulla arvioidaan eri maiden logistista suorituskykyä kuudella eri ulottuvuudella: tullin ja muiden rajaviranomaisten toiminta, logistiikan infrastruktuuri, kansainvälisten kuljetusten saatavuus, logistiikkaosaamisen taso, kuljetusten seurattavuus sekä kuljetusten oikea-aikaisuus (luotettavuus). Suomen sijoitus on tässä arviossa ollut yleensä varsin hyvä. Vuonna 2023 julkaistussa uusimmassa vertailussa Suomen sijoitus oli 139 maan joukossa toinen heti Singaporen jälkeen. Vuonna 2018 julkaistussa vertailussa Suomen sijoitus oli 10 ja vuonna 2016 15. Tuoreimmassa vertailussa kärkimaita Singaporen ja Suomen jälkeen ovat mm. Tanska, Saksa ja Hollanti. Lisätietoja Suomen kansainvälisestä vertailusta löytyy "Toimintaympäristön tilannekuvasta" kohdasta "Suomen ulkomaankuljetukset ja kansainvälinen saavutettavuus".

Sijainnin merkitys logistiikan toimintaedellytyksiin Suomessa

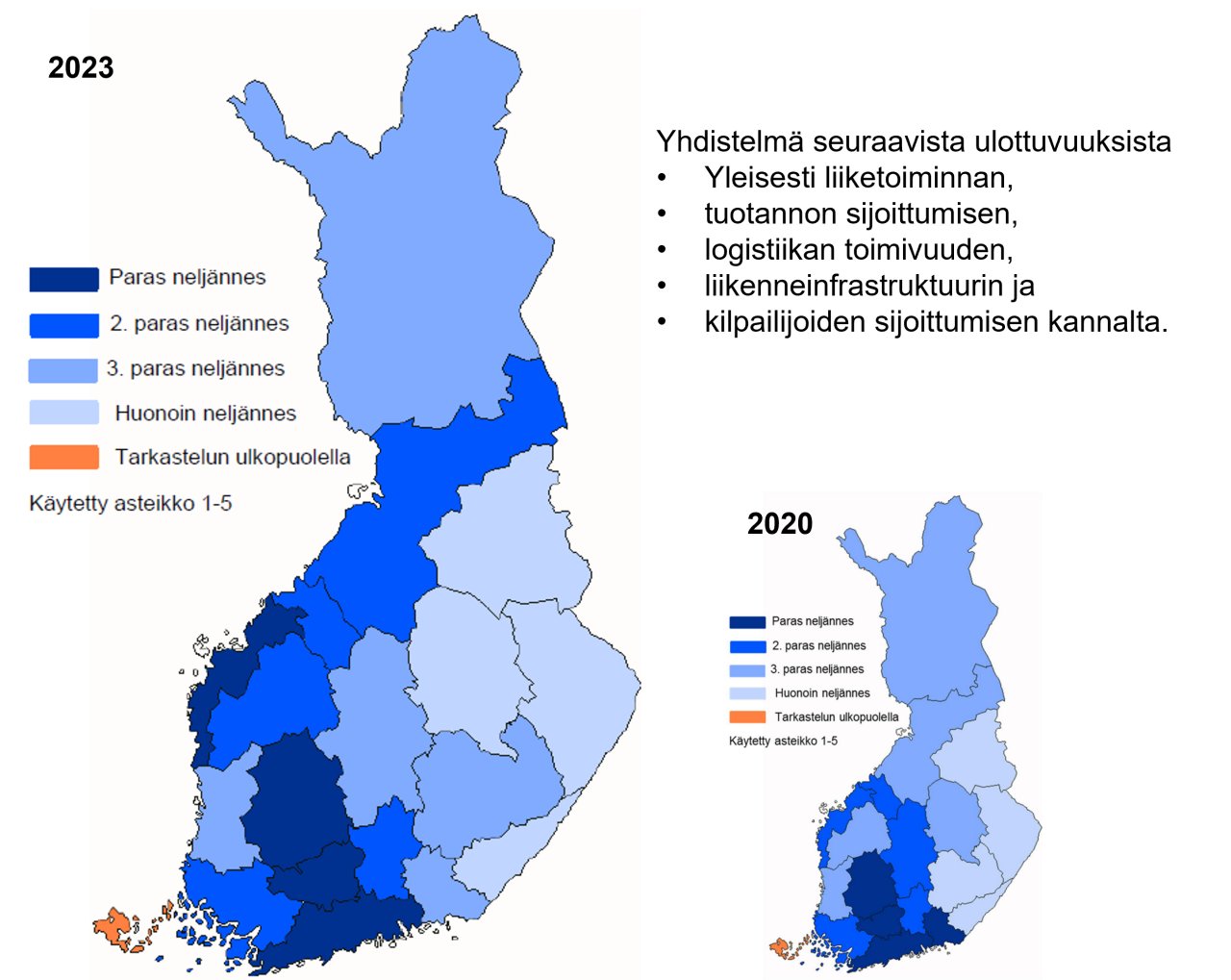

Kansainvälisen vertailun lisäksi Logistiikkaselvityksessä 2023 arvioidaan kyselytutkimuksen avulla yritysten käsitystä toimintaedellytyksistä omalla sijaintipaikkakunnallaan. Yritykset arvioivat toimintaedellytyksiä yleisesti liiketoiminnan, tuotannon sijoittumisen, logistiikan toimivuuden, liikenneinfrastruktuurin ja kilpailijoiden sijainnin kannalta.

Eri ulottuvuudet on yhdistetty ja niistä on laskettu keskiarvo maakunnittain. Uudellamaalla, Pirkanmaalla, Kanta-Hämeessä ja Pohjanmaalla sijaitsevat yritykset arvioivat toimintaedellytykset parhaiksi omalla sijaintipaikkakunnallaan. Helsinki–Uusimaan yritykset ovat kaikkein tyytyväisimpiä logistisiin toimintaedellytyksiin sijaintipaikkakunnallaan. Pohjois- ja Etelä-Karjalassa, Etelä-Savossa sekä ja Kainuussa taas koetaan toimintaedellytykset heikoimmiksi. Suurimmat erot eri maakuntien välillä olivat arvioissa toimintaedellytyksistä tuotannon sijoittumisen sekä liikenneinfrastruktuurin kannalta, joissa erot parhaimmat ja huonoimmat arviot saaneiden maakuntien välillä olivat yli 1,4 asteikon yksikköä.

Kuva: Logistiikkayritysten arvio toimintaedellytyksistä sijaintipaikkakunnallaan viiden eri ulottuvuuden yhdistelmällä. (Logistiikkaselvitys 2023).

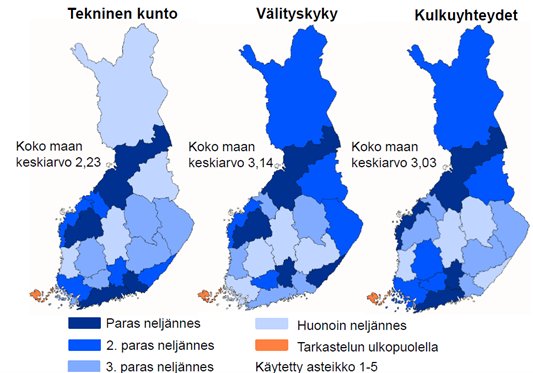

Toimintaedellytysten lisäksi liikenneinfran ensisijaisilta käyttäjiltä, logistiikkayrityksiltä, pyydettiin vielä erikseen arviota oman alueen liikenneinfrastruktuurin kunnosta. Arviota pyydettiin liikenneinfrastruktuurin teknisestä kunnosta, välityskyvystä ja kulkuyhteyksistä. Vastaajat ovat edelliseen selvitykseen 2020 verrattuna tyytymättömämpiä liikenneinfrastruktuurin kuntoon kaikilla osa-alueilla. Koko maan keskiarvo 5-portaisellla asteikolla on 2,23, kun se edellisessä selvityksessä oli 2,84. Yleisesti ollaan tyytyväisempiä kulkuyhteyksiin ja välityskykyyn kuin tekniseen kuntoon, mutta eri alueilla painottuvat erilaiset asiat. Esimerkiksi infrastruktuurin tekniseen kuntoon ja kulkuyhteyksiin ollaan tyytyväisimpiä etenkin Uudellamaalla ja Kymenlaaksossa, joissa puolestaan välityskykyyn suhtaudutaan kriittisemmin. Teknisen kunnon osalta arvio on kaikissa maakunnissa alhaisempi, kuin koko maan keskiarvo oli vuonna 2020.

Kuva: Logistiikkayritysten arviot liikenneinfrastruktuurin teknisestä kunnosta, välityskyvystä ja kulkuyhteyksistä (Logistiikkaselvitys 2023).

Kuljetusyritysten ja asiakkaiden näkemyksiä kuljetusmarkkinoista

Väyläviraston vuonna 2021 toteuttaman elinkeinoelämän asiakastutkimuksen mukaan vastaajista 79 % (2019: 71 %) on joko erittäin tyytyväinen tai tyytyväinen kuljetustensa toimivuuteen ja turvallisuuteen. Vastaajista 45 % (2019: 40 %) on tyytyväinen tai erittäin tyytyväinen väylien palvelutasoon kokonaisuutena, kun taas tyytymättömien tai erittäin tyytymättömien osuus vastaajista on laskenut selvästi (2021: 23 %, 2019: 30 %). Yleisesti henkilökuljetuspalveluyritykset olivat tyytyväisimpiä, kun taas rahdinantajat ja etenkin tavarankuljetuspalveluyritykset olivat hiukan tyytymättömämpiä. Tyytyväisimpiä ollaan kauppamerenkulun väyliin ja lentokuljetuksiin, kun taas tyytymättömimpiä ollaan tie- ja rataverkkoon.

Koronaviruspandemia sekä Venäjän hyökkäyssota ovat vaikuttaneet huomattavasti suomalaisten varustamoiden toimintaan tuoreimman vuonna 2022 valmistuneen varustamobarometrin mukaan. Merikuljetusmarkkinoiden suhdanteet heikentyivät merkittävästi vuonna 2020, kun koronapandemia vähensi kuljetusten määrää. Vuonna 2022 ala oli toipumassa pandemian vaikutuksista, mutta Venäjän hyökkäyssodan alettua arviot alan tulevaisuudesta kääntyivät negatiivisiksi. Useat varustamot ovat lopettaneet liikennöinnin venäläisiin satamiin ja transitoliikenne Suomen satamien kautta on vähentynyt voimakkaasti. Epävarmuus talouden ja turvallisuuden suhteen sekä polttoaineiden hinnan nousu ovat muuttaneet merikuljetusmarkkinoiden tulevaisuudenodotukset negatiivisiksi. Myös merenkulkualaan kohdistuvat muutospaineet, kuten vaatimus irtautua fossiilisista polttoaineista, luo uusia haasteita alalle. Merkittäviksi varustamojen kasvun esteiksi nähdään taloudellisen epävarmuuden lisäksi myös osaavan henkilökunnan saanti.

Koronapandemian, Venäjän hyökkäyssodan, korkojen ja inflaation kasvun sekä talouden taantuman vaikutukset näkyvät kuljetusyrityksissä. SKAL:n tuoreimman Kuljetusbarometrin 1/2024 mukaan kuljetusyritysten arviot tulevista kuljetusmääristä, ajosuoritteista ja liikevaihdosta ovat alimmillaan yli kymmeneen vuoteen. Sen sijaan ennätysalhaalle vajonneessa kannattavuuden ennusteessa on näkyvissä pientä kasvua, vaikka ennuste oman yrityksen talouden kehityksestä on edelleen heikko. Toimialan pitkäaikainen haaste osaavan henkilökunnan palkkaamiseksi on myös hellittänyt, mihin vaikuttanee etenkin hiljentynyt kysyntä. Yritykset ovat joutuneet tekemään sopeuttamistoimia, mutta barometriin vastanneet uskovat, että Suomen hallituksen toimilla mm. polttoaineiden hinnan hillitsemiseksi ja tieverkon kunnon parantamiseksi voidaan välttyä kuljetusyritysten konkursseilta.

Logistiikkakustannukset ja -markkinat

Viimeisen vuosikymmen aikana logistiikkakustannusten osuus yritysten liikevaihdosta on hieman kasvanut. Edellisen Logistiikkaselvityksen 2002 mukaan kustannukset olivat laskeneet, mutta tuoreimmassa Logistiikkaselvityksessä 2023 kustannukset olivat jälleen hiukan kasvaneet. Vuonna 2022 Suomessa toimivan teollisuuden ja kaupan logistiikkakustannukset olivat 13,8 prosenttia liikevaihdosta, kun edellisenä tarkasteluvuotena 2019 ne olivat 13,5 %. Edelliseen selvitykseen verrattuna varastoon sitoutuneen pääoman kustannukset olivat kasvaneet suurimmaksi logistiikkakustannusten osuudeksi (keskimäärin 5,3 % liikevaihdosta, 4,3 % vuonna 2019). Kuljetuskustannusten osuus oli vuonna 2022 4,4 %, missä on laskua 0,6 %-yksikköä edelliseen tarkasteluvuoteen 2019 verrattuna. Useat kuljetusten kustannuksiin vaikuttavat tekijät ovat olleet nousussa, minkä takia kuljetuskustannusten osuuden lasku yritysten liikevaihdosta on hieman yllättävä tieto. Kuljetuskustannusten osuuden laskua selittää osaltaan mm. mannertenvälisten kontti- ja lentorahtihintojen lasku vuosien 2020–2021 huippulukemista. Jatkossa on kuitenkin odotettavissa, että päästövähennystavoitteet sekä polttoaineen kulutukseen kohdistuvat erilaiset ympäristöperusteiset kustannukset (mm. sekoitevelvoite, päästökauppa) nostavat fossiilisten polttoaineiden hintaa. Se luo paineita uusien vaihtoehtoisten käyttövoimien hyödyntämiseen myös raskaassa liikenteessä, vaikka niihin liittyy vielä toistaiseksi teknisiä ja taloudellisia haasteita. Logistiikan hallintokustannuksissa ja muissa logistiikkakustannuksissa ei ollut merkittäviä muutoksia edelliseen tarkasteluvuoteen.

Logistiikkaselvityksen 2023 mukaan teollisuuden ja kaupan alan logistiikan kokonaiskustannuksista Suomeen kohdistui noin 33,6 miljardia euroa, mikä bruttokansantuotteeseen suhteutettuna oli 12,5 %. Edellisessä tarkastelussa vastaava suhdeluku oli 10,7 %. Tässä keskeisenä syynä on inflaation vaikutukset logistiikan kustannuksiin, kun vastaavasti bruttokansantuote on kehittynyt maltillisemmin. Suomeen kohdistuneiden logistiikkakustannusten lisäksi Suomen teollisuuden ja kaupan alan logistiikan kustannuksista kohdistui ulkomaille noin 16,9 miljardia euroa (edellisessä selvityksessä noin 13 miljardia euroa).

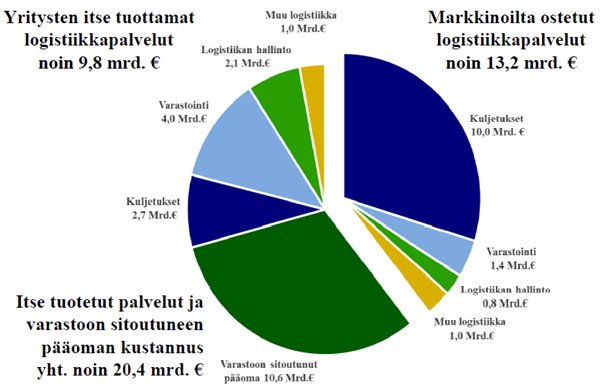

Teollisuuden ja kaupan alan yritysten markkinoilta ostamien logistiikkapalveluiden yhteisarvo oli vuonna 2022 Logistiikkaselvityksen 2023 mukaan noin 13,2 miljardia euroa (noin 10 miljardia euroa vuonna 2019). Kun tähän lisätään julkisen sektorin ostamat logistiikkapalvelut, Suomen markkinoilta ostetaan logistiikkapalveluja yhteensä noin 15 miljardin euron edestä. Markkinoilta ostetuista palveluista kuljetukset muodostivat selvästi suurimman osan, noin 10 miljardia euroa (7,6 miljardia euroa vuonna 2019). Lisäksi selvityksen arvioiden mukaan ulkomaisten yritysten Suomessa tapahtuvat logistiikkapalveluiden brutto-ostot ovat tähän päälle muutaman miljardin euron luokkaa. Asiakasyritykset tuottivat itse logistiikkapalvelujaan noin 9,8 miljardin euron arvosta, minkä lisäksi yritysten varastoon sitoutuneen pääoman kustannus oli noin 10,6 miljardia euroa.

Kuva: Yritysten markkinoilta ostamat ja itse tuottamat logistiikkapalvelut Suomessa vuonna 2022 (Logistiikkaselvitys 2023).

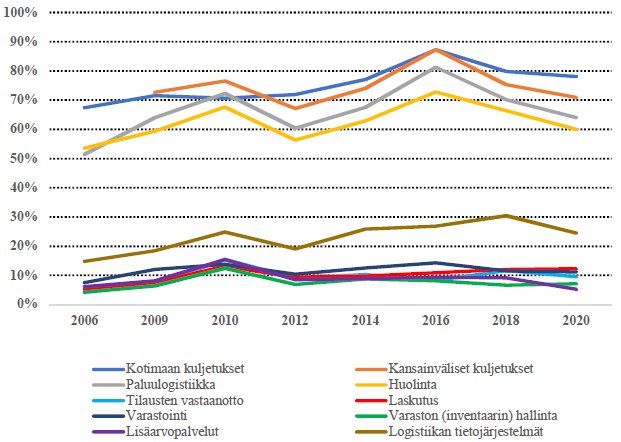

Suomessa yritykset ovat ulkoistaneet osan logistiikastaan. Suhteellisesti logistiikkatoimintojaan ulkoistaneiden yritysten osuus on kasvanut viimeisen reilun kymmenen vuoden aikana. Tosin perinteisempien logistiikkapalveluiden, kuten kuljetusten, näihin liittyvien paluulogistiikan ja huolinnan, osalta ulkoistusten osuus on kuitenkin viime vuosina hieman laskenut.

Kuva: Logistiikkatoimintojaan ulkoistaneiden yritysten osuuden kehitys vuosina 2006–2020 (Logistiikkaselvitys 2020).

Yritysten arvioiden mukaan eri logistiikkatoimintojen kysyntä joko lisääntyy tai pysyy ennallaan seuraavina vuosina. Kasvua odotetaan erityisesti verkkokaupan tarvitsemien kuljetusten, logistiikan tietojärjestelmien ja lisäarvopalveluiden kysynnässä. Kysynnän arvioidaan vähenevän kotimaisten kuljetusten, kansainvälisten kuljetusten ja laskutuksen osalta.

Toimitusketjujen ja kuljetusmarkkinoiden toimivuus muuttuneessa tilanteessa

Vuodesta 2020 mm. koronapandemia, Venäjän hyökkäyssota sekä inflaation ja korkojen nousu ovat vaikuttaneet yritysten toimintaedellytyksiin eri tavoin. Logistiikkaselvityksessä 2023 kysyttiin teollisuuden, kaupan alan ja logistiikkayritysten näkemyksiä kilpailukyvystään muuttuneessa tilanteessa. Tulosten mukaan 67 % teollisuusyrityksistä arvioi liikevaihtonsa kehittyneen suotuisasti taloustilanne huomioiden ja 58 % arvioi tuloksensa sekä 47 % markkinaosuutensa kehittyneen suotuisasti. Positiivisten vastausten osuus oli laskenut jonkin verran edellisestä selvityksestä. Logistiikkakustannusten kehitykseen niin teollisuuden kuin kaupan alan yritykset olivat merkittävästi tyytymättömämpiä, kun noin 75 % arvioi logistiikkakustannusten nousseen.

Logistiikkayrityksistä noin puolet arvioi liikevaihdon ja tuloksen kehittyneen suotuisasti viimeisen kahden vuoden aikana. Kustannustehokkuuden ja logistisen suorituskyvyn arvioi kehittyneen suotuisasti lähes 60 % vastaajista. Edellisessä selvityksessä noin 10 % suurempi osa vastaajista oli em. väittämien kanssa täysin tai osittain samaa mieltä.

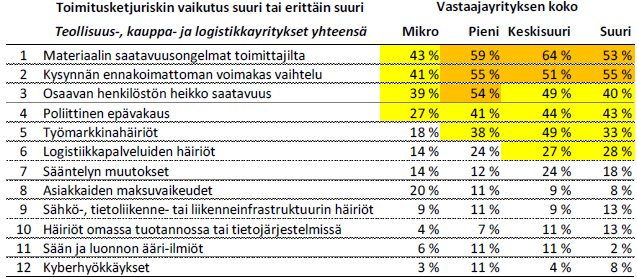

Teollisuuden, kaupan alan ja logistiikkayritysten näkemyksen mukaan toimitusketjuissa materiaalin saatavuusongelmat toimittajilta, kysynnän ennakoimattoman suuri vaihtelu, osaavan henkilöstön heikko saatavuus ja poliittinen epävakaus ovat olleet merkittävimmät riskitekijät kaikilla päätoimialoilla. Vastaajat kokivat toimitusketjuriskien aiheuttaman haitan nousseen vuodesta 2012, mutta valtaosa koetuista riskeistä on silti melko pieniä. Vuoteen 2012 verrattuna etenkin materiaalin saatavuusongelmat toimittajilta ja poliittisen epävakauden riskit ovat kasvaneet merkittävästi 10 vuoden aikana.

Osuus teollisuuden, kaupan ja logistiikkayrityksistä, joille toimitusketjuriskin vaikutus on ollut suuri (4) tai erittäin suuri (5). Värit kuvastavat, kuinka suuri osuus vastaajista on kokenut vakavaa haittaa: Punainen ≥ 75 %, oranssi ≥ 50 % ja keltainen ≥ 25 % vastaajista. (Logistiikkaselvitys 2023).

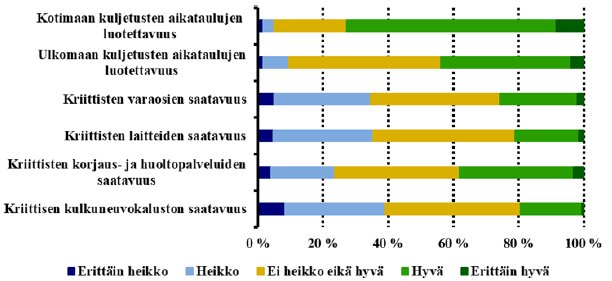

Logistiikkaselvityksen 2023 mukaan suomalaiset logistiikkayritykset arvioivat kuljetuksiin liittyen etenkin kriittisen kuljetuskaluston sekä laitteiden ja varaosien saatavuuden aiheuttavan haasteita. Sen sijaan kotimaan kuljetusten aikataulujen luotettavuuden koki hyväksi tai erittäin hyväksi yli 70 % vastaajista.

Logistiikkayritysten arvio logistiikan ja kuljetusten toimivuuteen vaikuttavista tekijöistä keväällä 2023 (Logistiikkaselvitys 2023).

Yhteenvetona voidaan todeta, että suomalaisyritykset ovat selviytyneet toimintaympäristössä tapahtuneista merkittävistä muutoksista huolimatta melko hyvin. Taloustilanne ja geopoliittinen tilanne kuitenkin luovat uhkakuvia niin lähi- kuin pidemmän ajan tulevaisuuteen. Kansainvälisessä logistiikassa merenkulku on Suomelle avainasemassa ja siihen kohdistuu kustannuspaineita, kun mm. merenkulku liitettiin vuoden 2024 alusta EU:n päästökauppajärjestelmään ja Fuel EU Maritime -sääntelykokonaisuus velvoittaa vähitellen vähähiilisten polttoaineiden käyttöön. Kotimaan logistiikan kivijalkaan tieliikenteeseen kohdistuu myös kustannuspaineita, kun se on tarkoitus lisätä lähivuosina osaksi päästökauppajärjestelmää. Biopolttoaineiden sekoitevelvoitetta ollaan nostamassa, vaikka Orpon hallitus on niihin liittyviä tavoitteita laskenut. Kuljetusasiakkaat ovat heränneet vaatimaan kestävämpiä kuljetuksia, mikä on edellytys ja kannustin kuljetusyrityksille hankkia vähäpäästöisempää kalustoa sekä siirtyä puhtaampiin käyttövoimiin. Toisaalta ainakin vielä kuljetusasiakkaiden halu ja etenkin kyky siirtää tästä aiheutuvia kustannuksia omille asiakkailleen sekä logistiikka-alan kyky tehdä em. asioiden vaatimia investointeja, ovat melko rajallisia. Lyhyellä aikavälillä yritysten kustannuskilpailukyky heikkenee, mutta pidemmällä aikavälillä investoinnit kestävämpään logistiikkaan etupainotteisesti voivat tuoda kilpailuetua ja myös kääntää kustannuskilpailukykyasetelman toisinpäin.

Bussiliikenteen sähköistyminen ja kestävämpien polttoaineiden hyödyntäminen on ollut nopeaa etenkin suurimpien kaupunkien liikenteessä. Tavaraliikenteessä sähköistyminen tuo mahdollisuuksia etenkin jakeluliikenteessä, mutta raskaassa tavaraliikenteessä ja pidemmissä runkokuljetuksissa kestävämmät käyttövoimat tuottavat vielä teknisiä haasteita. Latausinfrastruktuurin ja erilaisten vähäpäästöisempien polttoaineiden jakelun kehittyminen kiihdyttävät todennäköisesti myös raskaan liikenteen kaluston uusimista.