Kuljetusmuotojen roolit tavaraliikenteessä

Tilannekuvassa tarkastellaan eri kuljetusmuotojen rooleja tavaraliikenteessä. Tilannekuvaa päivitetään lähtökohtaisesti kerran vuodessa. Tiedon tuottamisesta vastaa Liikenne- ja viestintävirasto Traficom. Tiedot ovat osa liikennepalveluiden tilannekuvaa.

Eri kuljetusmuodoilla on erilaiset ominaisuudet ja sitä kautta erilainen rooli yritysten kuljetusketjuissa. Yritykset tekevät päätöksensä siitä, millä kuljetusmuodoilla tai niiden yhdistelmillä tavarakuljetukset hoidetaan. Julkisen sektorin mahdollisuudet vaikuttaa näihin päätöksiin ovat rajalliset. Tällaisia ovat lähinnä väyläverkoston kunto, kapasiteetti ja toimivuus, polttoaineverotus, väylämaksujen ja ratamaksun taso sekä mahdolliset tuet.

Kuljetusmuodon valintaan vaikuttaa useita tekijöitä. Niitä ovat mm.

- Kuljetettavan tavaran määrä ja ominaisuudet

- Kuljetusetäisyys sekä lähtö- ja määräpaikka

- Tarpeet kuljetusfrekvenssille ja aikatauluille

- Kuljetusmuodon ominaisuudet ja kapasiteetti

- Tarjolla oleva liikenneinfra ja sen kapasiteetti

- Kuljetusten hinta ja palveluntarjonta

- Mahdolliset muut asiat esim. turvallisuus- ja ympäristövaatimukset

Taulukko: Kuljetusmuotojen ominaisuuksia.

Edellä mainittujen reunaehtojen puitteissa yritykset tekevät päätökset logististen palvelujen hankinnasta. Perinteisesti taloudelliset tekijät ovat dominoineet päätöksentekoa. Tilanne on kuitenkin pikkuhiljaa muuttumassa ja myös muut tekijät vaikuttavat nykyisen palvelujen hankintaan. Logistiikkaselvityksessä 2020 tehdyn kyselyn mukaan suomalaisten teollisuuden, kaupan ja logistiikka-alan yritysten päätökset perustuvat keskimäärin 63 prosenttisesti taloudellisiin tekijöihin, 21 prosenttisesti sosiaalisiin tekijöihin ja 16 prosenttisesti ympäristötekijöihin. Markkinat ovat heränneet vaatimaan yhä päästöttömämpiä kuljetuksia. Tässä haasteena ovat kuitenkin kuljetusasiakkaiden todelliset mahdollisuudet siirtää tästä aiheutuvia kohonneita kustannuksia omille asiakkailleen. Lisäksi logistiikkayritysten mahdollisuudet investoida kalliimpaan vähäpäästöiseen tai päästöttömään kalustoon sekä käyttää vähäpäästöisiä käyttövoimia on varsin rajallinen.

Huolintapalvelut

Erilaisilla huolintayrityksillä on merkittävä rooli logistiikassa. Ne operoivat maailmankaupassa ostajan, myyjän, kuljetus- ja varastointiyritysten sekä viranomaisten välillä. Huolinta on tavaran, tiedon, rahan sekä kuljetusvälineiden ja -yksiköiden liikkumisen oikea-aikaista ja kustannustehokasta hallintaa maailmankaupassa ostajan, myyjän, kuljetus- ja varastointiyritysten sekä viranomaisten välillä. Perinteisesti etenkin ulkomaankauppaa käyvät teollisuuden ja kaupan alan yritykset hyödyntävät huolintayritysten palveluja, mutta yhä enemmän myös erilaiset business to customer (B2C) -toimijat mm. verkkokaupan ja pakettiliikenteen kasvun takia. Huolinta-alan palveluja on melko hyvin saatavilla hyvinkin erilaisiin tarpeisiin.

Kansainväliset kuljetukset vaativat ammattitaitoa sekä useiden toimijoiden yhteistyötä. Tämä edellyttää laajoja kontakti- ja kuljetusverkostoja niin kotimaassa kuin ulkomailla. Tullin tilastojen ja Huolinta - avain toimivampaan ulkomaankauppaan 2020 -selvityksen arvioiden mukaan huolintayritykset osallistuvat yli 80 prosenttiin Suomen tavaratuonnista ja yli 70 prosenttiin tavaraviennistä.

Yritysten ja kaupan sekä yleisen toimintaympäristön muutoksen myötä myös huolinta-ala on muuttumassa. Huolinta - avain toimivampaan ulkomaankauppaan 2020 -selvityksen mukaan etenkin teknologian kehittyminen, digitalisaation ja automaation kehittyminen, informaation määrän kasvaminen, päästörajoitukset ja ympäristötietoisuuden kasvaminen ovat asioita, jotka muokkaavat tulevaisuudessa yhä enemmän alan toimintaa.

Huoltovarmuus

Suomessa huoltovarmuus perustuu yhteiskunnan taloudellisten perustoimintojen osalta toimiviin markkinoihin ja kilpailukykyiseen talouteen, jotka nojautuvat ulkomaankaupan toimivuuteen. Ulkomaankaupan kuljetusten toimivuus niin normaalioloissa kuin mahdollisissa häiriötilanteissa ja poikkeusoloissa on Suomelle elinehto. Vaihtoehtoiset kuljetusreitit ja tavat ovat tärkeitä, mutta niillä ei voida ulkomaankaupan kuljetustarpeita kokonaisuudessaan korvata. Muiden kuljetusmuotojen haasteina ovat mm. maaliikenneinfrastruktuurin kapasiteetti sekä myös kuljetuskaluston ja kuljettajien saatavuuden asettamat rajoitteet niin Suomessa kuin naapurimaissa.

Venäjän hyökkäys Ukrainaan ja koronapandemia ovat korostaneet varautumisen ja huoltovarmuuden merkitystä. Ne ovat muun muassa luoneet uudenlaisia turvallisuusuhkia ja laajentaneet kybertoimintaympäristön uhkakenttää. Toisaalta tapahtumat ovat osaltaan vauhdittaneet digitalisaatiokehitystä. Toimintaympäristössä tapahtuneet muutokset ovat muuttaneet Suomen liikenteellistä ja logistista asemaa ja luoneet tarpeen tarkastella Suomen liikennejärjestelmää uudelleen erityisesti kansainvälisen saavutettavuuden ja fossiilisesta energiasta entistä nopeamman irtautumisen näkökulmasta. Huoltovarmuuden näkökulmasta myös kyky hallita toimitusketjuja on vähentynyt. Tehokkaamman toiminnan takia yritykset ovat vähentäneet merkittävästi varastoja, tuotantoa on hajautettua ja toimitusketjut ovat siten alttiita erilaisille kuljetusten häiriöille. Lisäksi mm. uudet vaihtoehtoiset polttoaineet ja päästövähennystarpeet tuovat logistiikkaan aivan uusia haasteita, tosin myös mahdollisuuksia.

Huoltovarmuudesta löytyy lisätietoa mm. Liikenneverkon strategisesta tilannekuvasta, Liikenteen palvelujen tilannekuvan tavaraliikenneosioista sekä Toimintaympäristön tilannekuvasta.

Tiekuljetukset

Tiekuljetusten rooli ja markkinat

Kuljetuskaluston ja palvelun tarjoajien monipuolisuus, erittäin kilpaillut markkinat sekä tie- ja katuverkon laajuus tekevät tiekuljetuksista erittäin joustavan ja hinnaltaan kilpailukykyisen kuljetusmuodon. Ne soveltuvat sekä säännöllisiin volyymiltään melko suuriin kuljetuksiin mm. kaupan runkokuljetuksiin että pienten ja satunnaisten kuljetuserien suhteellisen edulliseen kuljettamiseen. Muuhun Eurooppaan verrattuna Suomen korkeat sallitut mitat ja massat raskaan liikenteen kalustolle ovat lisänneet entisestään tiekuljetusten kilpailukykyä muihin kuljetusmuotoihin verrattuna. Käytännössä kaikki kuljetuksia synnyttävät yritykset hyödyntävät tiekuljetuksia mm. hyvin monissa kuljetusketjuissa, joissa tavaraa siirretään muihin kuljetusmuotoihin. Keskimääräinen kuljetusmatka tiekuljetuksissa on viime vuosina ollut 70–80 kilometrin välillä.

Citylogistiikka ja sen keskeinen osa-alue jakeluliikenne on tärkeä osa erilaisia kuljetusketjuja. Verkkokaupan laajeneminen on kasvattanut kuljetusetäisyyksiä ja lisännyt nopeasti kuljetettavan kappaletavaran määrää. Lisääntyvä kotiinkuljetus ohentaa kuljetusvirtoja, mikä aiheuttaa paineita jakelujärjestelmän tehokkuuden kehittämiselle. Haasteita citylogistiikan toimivuudelle tuovat kaupunkien keskustojen infrastruktuuri, Suomen talviolosuhteet, suuret ja moninaiset käyttäjämäärät ja tarpeet pienellä alueella, ympäristönäkökohdat sekä logististen toimintojen moninaisuus. Verkkokaupan kasvu ja kaupungistuminen tulevat jatkossa lisäämään jakeluliikennettä.

Kehittämistarpeita on tunnistettu mm. kuljetusten optimaalisen suunnittelun menetelmissä, reaaliaikaisen informaation tuottamisessa, kaupunkien keskustojen liikenne- ja pysäköintijärjestelmissä, talvikunnossapidossa sekä keskustojen jakeluun tarkoitettujen lastaus- ja purkupaikkojen määrässä ja sijainnissa. Lastaus- ja purkupaikan tulisi sijaita korkeintaan muutamien kymmenien metrien päässä tavaran vastaanottajayrityksestä mm. tehokkuuden, työergonomian, työ- ja lastiturvallisuuden sekä talviolosuhteiden vuoksi. Tämä ei ole kaupunkisuunnittelussa aina mahdollista. Myös tarpeet jakeluajoneuvoille ja niiden kehittämiselle ovat muuttumassa, kun niiden pitäisi olla vähäpäästöisempiä, tuottaa vähemmän häiriöitä mm. melua ja samalla olla kustannustehokkaita. Jakeluliikenne aiheuttaa ahtaassa kaupunkitilassa haasteita myös jakeluajoneuvojen suuren koon vuoksi, vaikka koko lisääkin jakelun kustannustehokkuutta. Ajoneuvojen suuri koko on huomioitava lastaus- ja purkupaikkojen, jakeluruutujen, maanalaisen jakeluverkoston ja muiden liikennejärjestelyjen suunnittelussa ja toteutuksessa.

Jakeluliikenteen kehittämiseksi ja sen haittojen vähentämiseksi on kehitteillä ja osin otettu käyttöönkin erilaisia viimeisen kilometrin (last mile) ratkaisuja. Näitä ovat esimerkiksi tietylle jakelualueelle sijoitettavat lähijakeluasemat, joista tilaukset joko kuljetetaan asiakkaille tai asiakkaat noutavat omat tilauksensa. Erilaiset pakettiautomaatit ovat yleistyneet verkkokaupan pakettien kohdennettuina jakelupisteinä. Myös erilaisia kevyitä jakeluratkaisuja, kuten jakelupyöriä, on hyödynnetty tiiviissä kaupunkirakenteessa jakelua helpottamaan. Yhdeksi jakelun last mile -ratkaisuksi on povattu automaatiota hyödyntäviä jakeluajoneuvoja, ns. jakelurobotteja, jotka pystyisivät itsenäisesti jakelemaan hyödykkeitä asiakkaille. Toistaiseksi jakeluliikenteen automaatiokehitys on kuitenkin pääosin teknisten pilottien asteella, vaikka Suomessakin on jo useassa kaupungissa käytössä robottitoimituksia mm. S-ryhmän myymälöissä.

Erilaisia tie- ja jakeluliikenteen kuljetuspalveluja tarjoavia yrityksiä on paljon ja markkinat ovat erittäin kilpaillut. Lähes 80 prosenttia kuljetusyrityksistä on 1–3 auton yrityksiä, kun taas yli sadan auton yrityksiä on noin 20 kappaletta. Pienet yritykset toimivat usein isompien logistiikkayritysten alihankkijoina. Alalta löytyy palveluja niin suuriin satunnaisiin erikoiskuljetuksiin, suurten globaalien kokonaisvaltaisten logistiikkaratkaisujen tarpeisiin kuin paikallisiin pieniin jakelukuljetuksiin. Kova kilpailu ja tehokkaaksi hiottu logistiikkajärjestelmä laskevat hintoja, mikä tuo hyötyjä niitä käyttäville asiakkaille. Toisaalta kuljetusyritysten kannattavuus on usein haastavaa ja vaikeuttaa toiminnan sekä palvelujen kehittämistä. Se voi ainakin pidemmällä tähtäimellä heijastua negatiivisesti myös asiakkaille.

Maantiekuljetusten hinnoittelu muodostuu etenkin kuljetusmatkojen pituudesta, rahditusperusteesta, asiakassuhteesta, tarvittavista lisäpalveluista sekä polttoaineen hinnasta. Keskeisin kuljetuksen asiakirja on rahtikirja, joka yhä enenevässä määrin pyritään käsittelemään sähköisesti.

Venäjän hyökkäyssodan sekä inflaation takia polttoaineen hinnat nousivat vuonna 2023 merkittävästi ja vaikuttivat sekä henkilö- että tavarakuljetuksiin. Loppuvuodesta polttoaineen hinta kuitenkin laski ja lisäksi vuoden 2024 alusta polttoaineiden valmisteveroa laskettiin. Polttoaineen hinnan kehitystä on vaikea arvioida, mutta tulevina vuosina on tarkoitus kiristää uusiutuvien polttoaineiden jakeluvelvoitetta ja mahdollisesti ottaa polttoaineenjakelu osaksi päästökauppaa, mitkä lisäisivät fossiilisten polttoaineiden kustannuksia.

Venäläiset ja valkovenäläiset kuljettajat sekä kuljetusyritykset ovat poistuneet markkinoilta, mikä on entisestään pahentanut Suomea ja koko Länsi-Eurooppaa vaivannutta kuljettajapulaa. Koronapandemian seurauksena uuden kaluston saatavuus heikentyi merkittävästi ja hankaloitti tarvittavia kalustohankintoja mm. vähäpäästöisempiin ajoneuvoihin, mutta saatavuus on sen jälkeen parantunut. Lisäksi vuonna 2023 alkanut talouden hiipuminen on vähentänyt kuljetusmääriä.

Edellä mainittujen haasteiden takia erityisesti pienten ja keskisuurten kotimaisten liikenteen alan yritysten toimintakyky ja kannattavuus ovat isojen haasteiden edessä. Huoltovarmuudenkin kannalta kriittiset maanteiden tavaraliikenteen kuljetusyritykset ovat tyypillisesti pieniä tai keskisuuria yrityksiä, jotka liikennöivät keskimäärin 1–3 ajoneuvolla. Kuljettajapula on väliaikaisesti helpottunut jonkin verran talouden taantuman takia.

Tiekuljetukset ovat ominaisuuksistaan johtuen käytännössä tärkein kuljetusmuoto suomalaisille yrityksille. Vaikka nykyisin käytössä olevien fossiilisten polttoaineiden hinnat tulevat todennäköisesti jatkossa nousemaan niiden aiheuttamien haittojen takia ja niin kansallinen kuin EU:n tahtotila on siirtää kuljetuksia muihin kuljetusmuotoihin, tiekuljetusten merkitys on hyvin todennäköisesti suuri myös jatkossa. Raskaan liikenteen osuus tieliikenteen päästöistä on yli kolmannes ja niitä on tarpeen vähentää. Uudet kestävämmät käyttövoimat, kuten esim. biodiesel/etanoli, biokaasu, sähkö tai vety, voivat tuoda jatkossa mahdollisuuksia vähentää raskaan liikenteen päästöjä ja sitä kautta parantaa maantiekuljetusten hyväksyttävyyttä. Myös erilaiset automaatioon ja digitaalisuuteen liittyvät ratkaisut tulevat jatkossa tehostamaan tiekuljetuksia. Niillä voi olla vaikutuksia myös nykyiseen kuljettajapulaan, mikä on tällä hetkellä haaste kuljetusalalla niin Suomessa kuin koko läntisessä Euroopassa.

Rautatiekuljetukset

Rautatiekuljetusten rooli ja markkinat

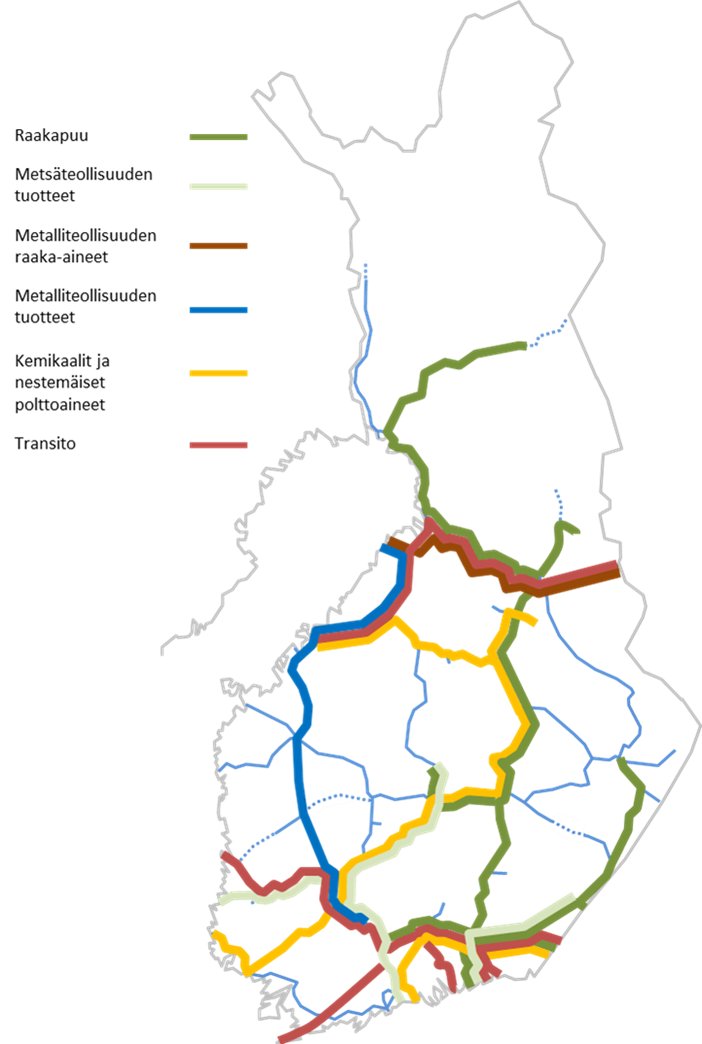

Rautatiekuljetukset soveltuvat etenkin raskaan teollisuuden suurten massojen säännöllisiin kuljetuksiin. Välikäsittelyiden määrä on minimoitu ja kuljetuksissa on siirrytty yhä enemmän mahdollisimman pitkiin kokojunakuljetuksiin. Suomessa rautatiekuljetuksia käytetään etenkin tehtaan ja sataman sekä terminaalien välisissä kuljetuksissa. Metsä-, metalli-, kemian- ja kaivosteollisuus ovat rautatiekuljetusten tärkeimpiä asiakkaita. Raakapuujunat muodostavat oman valtakunnallisen järjestelmänsä metsäteollisuuden raaka-ainekuljetuksissa. Venäjän transitoliikenteen määrä ja merkitys rautatieliikenteessä kasvoi viime vuosikymmeninä. Ennen Venäjän hyökkäyssotaa transitokuljetukset olivat lähes pelkästään Venäjältä länteen suuntautuvia kuljetuksia. Pääosin niissä kuljetettiin irtotavaraa kuten rikasteita, kemikaaleja sekä lannoitteita. Venäjän hyökkäyssodan takia Venäjän transitoliikenne on vähentynyt merkittävästi ja sen tulevaisuuden näkymät ovat hyvin epävarmat.

Raakapuun ja hakkeen kuljetukset sekä metsäteollisuuden tuotekuljetukset ovat merkittävimmät tavaralajit rautatiekuljetuksissa. Etenkin niissä tapahtuneet muutokset heijastuvat kuljetusmääriin ja suoritteisiin. Muita merkittäviä kuljetettavia tavaralajeja ovat mm. kemikaalit ja nestemäiset polttoaineet, kivennäisaineet ja rikasteet sekä metallit ja metalliromu.

Kuva. Rataverkon merkittävimpiä kuljetusreittejä tavaralajeittain ennen Venäjän hyökkäyssotaa (Lähde: Väylävirasto 2019. Ratapihojen kehityskuva ja verkollinen rooli).

Aiemmin Suomessa oli yhdistettyjä juna-kuorma-autokuljetuksia, mutta niistä viimeiset Helsingin Pasilan ja Oulun välillä lopetettiin vuonna 2014. Tähän olivat syynä mm. yhdistettyjen juna-kuorma-autokuljetusten heikentynyt kysyntä, huono kannattavuus sekä rataverkon ruuhkaisuudesta ja pitkittyneistä ratatöistä johtuvat aikatauluhaasteet.

Ajoneuvoyhdistelmien suurimpien sallittujen mittojen ja massojen nostaminen vuonna 2013 lisäsivät maantiekuljetusten kilpailukykyä. Maksimiskorkeuden kasvattaminen 4,4 metriin toi myös käytännön haasteita, koska yli 4,2 metriä korkeat ajoneuvot ovat liian korkeita kuljetettavaksi aiemmin käytetyillä yhdistettyjen kuljetusten vaunuilla nykyisten turvamääräysten puitteissa (mm. ajolankojen korkeus, siltojen alitukset).VR Transpointilla on tavoite käynnistää yhdistetyt kuljetukset uudestaan. Tähän liittyen he aloittivat markkinoinnin vuoden 2023 loppupuolella, jossa tarjotaan konttien ja trailereiden kuljetusta junalla Oulun ja Vuosaaren sataman välillä. Aika näyttää riittääkö kysyntä palvelujen käynnistämiseen.

Rautateiden kotimainen tavaraliikenne avattiin Suomessa kilpailulle vuonna 2007. Tästä huolimatta markkinoille on tullut vain muutamia uusia toimijoita. Siksi kilpailu on huomattavasti vaatimattomampaa kuin tiekuljetuksissa, varsinkin kun yksi toimijoista on selvästi suurempi kuin muut. Volyymiltaan riittävän suurille ja säännöllisille kuljetuksille kuljetuspalveluja on tarjolla, mutta epäsäännöllisille ja etenkin pienemmille kuljetusmäärille tarjonta on varsin rajallista. Merkittävimpiä esteitä uusien toimijoiden saamiseksi markkinoille on mm. kaluston hankinta muusta Euroopasta poikkeavan raidevälin takia. Myös rataverkon kapasiteetti rajoittaa tietyillä rataosilla rautatiekuljetusten toimintamahdollisuuksia.

Suurteollisuuden potentiaaliset raideliikenteen kuljetusvirrat ovat suurelta osin jo tällä hetkellä ohjautuneet raiteille. Siksi ei ole odotettavissa, että suurteollisuudesta ohjautuisi merkittävästi uusia kuljetuksia rautateille ilman uusien paljon kuljetuksia tuottavien tuotantolaitosten tms. avaamista. Potentiaalisia uusia asiakkaita ja kuljetusvirtoja saattaa syntyä mm. kaupan alalta tai PK- teollisuudesta. Se kuitenkin edellyttäisi uusien joustavampien raideliikenteen palvelujen kuten esimerkiksi yhdistettyjen kuljetusten tai konttiliikenteen kehittämistä potentiaalisimmille reiteille. Tällaisten palvelujen keskeisimpiä haasteita ovat mm. toiminnan kannattavuus, ratakapasiteetti ja sitä kautta asiakkaille sopivien aikataulujen rakentaminen tietyillä yhteysväleillä, sopivien terminaalien puute mm. pääkaupunkiseudulla, rajoitteet nykyisessä aukean tilan ulottumissa, Suomen raiteille sopivan kaluston saatavuus sekä asiakasyritysten pitkälle hiotut ja tehokkaat logistiset ketjut, joista ei olla valmiita joustamaan raidekuljetusten edellyttämällä tavalla. Tarve vähentää kuljetusten päästöjä, kasvaneet polttoaineen hinnat ja kuljettajapula ovat on kuitenkin lisänneet yritysten kiinnostusta siirtää kuljetuksia vaihtoehtoisiin kuljetusmuotoihin.

Venäjän transitoliikenteellä on ollut merkittävä rooli Suomen raidekuljetuksissa tietyillä reiteillä. Sen kehittymistä on haastava ennustaa ja isoja muutoksia on voinut tapahtua lyhyessä ajassa. Transitoliikenne on tällä hetkellä vähentynyt merkittävästi. Euroopan ja Aasian väliset rautatiekuljetukset olivat ennen Venäjän hyökkäyssotaa kasvussa. Kiinan merkittävä tuki rautatiekuljetuksille oli avainroolissa kuljetusten kasvulle, mutta viime vuosina myös merikuljetusten ongelmat, kuten konttipula ja Suezin kanavan haasteet, lisäsivät rautatiekuljetusten kysyntää. Ennen Venäjän hyökkäyssotaa Suomesta oli muutama viikoittainen suora konttijunayhteys Kiinaan. Kuljetuksille on sen jälkeen pyritty löytämään uusia Venäjän kiertäviä reittejä. Näiden kuljetusten jatkoon vaikuttavat mm. raidekuljetusten kilpailukyky vaihtoehtoisiin kuljetusketjuihin nähden, raidekapasiteetti koko yhteysvälillä sekä Kiinan mahdollinen tuki. Raideliikenteen kapasiteetti on huomattavasti pienempi kuin merikuljetuksissa, minkä takia vain pieni osa Euroopan ja Aasian välisistä kuljetuksista voi siirtyä raiteille.

Vastaavasti länsirajalla Laurilan ja Ruotsin Haaparannan välisen rataosan sähköistys ja parantamistoimenpiteet lisäävät rautatiekuljetusten kilpailukykyä Suomen ja Ruotsi välillä. Eri raideleveydet ja sähköjärjestelmät maiden välillä edellyttävät kuitenkin jatkossakin rajat ylittäviltä kuljetuksilta joko siirtokuormauksia tai muita teknisiä ratkaisuja. Yhteysvälin merkitys tavaraliikenteelle on supistunut hyvin vähäiseksi ja yhteysvälin parantamisesta tehdyssä hankearvioinnissa (2020) ei tunnistettu merkittävää rajan ylittävää tavaraliikenteen kasvupotentiaalia. Venäjän hyökkäyssodan takia yhteyden merkitys etenkin huoltovarmuusnäkökulmasta on kuitenkin kasvanut. Aika näyttää syntyykö yhteysvälille uusia kuljetusvirtoja.

Vesikuljetukset

Vesikuljetusten rooli ja markkinat

Merikuljetukset

Merikuljetuksissa kuljetuskapasiteetti on suuri ja ne soveltuvat hyvin suuriin sekä pitkiin kansainvälisiin kuljetuksiin. Suurin osa Suomen tuonnista ja viennistä kuljetetaan merikuljetuksilla, viennistä noin 90 ja tuonnista noin 80 prosenttia. Merikuljetukset suuntautuvat etenkin Itämeren ja Pohjanmeren satamiin. Viennissä ja tuonnissa tärkeimmät maat ovat Saksa ja Ruotsi, tuonnissa myös Venäjä ennen Venäjän hyökkäyssotaa. EU kielsi Venäjän lipun alle rekisteröidyiltä aluksilta pääsyn EU-satamiin huhtikuussa 2022 ja myös muut varustamot ovat poistuneet Venäjän liikenteestä. Suomesta on paljon säännöllistä syöttöliikennettä Euroopan suurempiin satamiin. Matkustaja-autolautoilla on merkittävä rooli etenkin kappaletavarakuljetuksissa; kappaletavaraviennistä yli 60 prosenttia ja kappaletavaratuonnista noin 50 60 prosenttia kuljetetaan matkustaja-autolautoilla. Tärkeimpiä asiakkaita merikuljetuksille ovat koti- ja ulkomaiset valmistavan teollisuuden sekä kaupan alan yritykset.

Globaaleissa merikuljetuksissa suuryksiköillä (mm. kontit) on merkittävä ja yhä kasvava rooli, mikä näkyy myös Suomen vesikuljetuksissa. Tonnimäärältään merkittävimpiä tavaralajeja ovat kappaletavarat, öljytuotteet, raakaöljy, malmi ja rikasteet, paperi, kemikaalit sekä raakamineraalit ja sementti. Transitoliikenteen määrä on ennen Venäjän hyökkäyssotaa vaihdellut 7–9 miljoonan tonnin välillä, mikä on vastannut lähes 10 prosenttia koko liikenteestä. Transitoliikenne on painottunut irtotavaran kuljetuksiin ja siinä merkittävimpiä tavaralajeja ovat olleet malmit ja rikasteet, kemikaalit ja lannoitteet. Venäjän hyökkäyssodan takia Venäjän transitoliikenne on vähentynyt merkittävästi ja sen tulevaisuuden näkymät ovat hyvin epävarmat.

Merenkulku on globaali elinkeino ja kilpailu on maailmanlaajuista. Kuljetuspalveluja tarjoavia varustamoita on useita ja palveluntarjonta on laajaa. Varustamobarometrin mukaan Suomen lipun alla purjehtivien alusten osuus Suomen ja ulkomaiden välisessä tavaraliikenteessä on vuodesta 2006 ollut noin 30 prosenttia.

Vientikuljetuksissa suuryksiköt ovat nousseet tärkeimmäksi kuljetustavaksi. Tämä on ollut seurausta mm. Euroopan ulkopuolelle suuntautuvan viennin kasvusta, kuljetuserien pienentymisestä sekä asiakkaiden suuryksikkökuljetuksia suosivien vaatimusten yleistymisestä. Yksikkötavaran määrää on vähentänyt erityisesti paperin viennin väheneminen, mutta toisaalta mm. sellua viedään entistä enemmän myös Eurooppaan suuryksiköissä. Irtotavaran kuljetusmäärää on viime vuosina pudottanut kaivannaistuotteiden viennin voimakas väheneminen.

Tuonnissa irtotavara on selvästi tärkein kuljetustapa. Siinä keskeisiä tavaralajeja ovat mm. polttoaineet, raakaöljy, raakapuu, malmit ja rikasteet sekä kemikaalit. Suuryksiköissä tuodaan pääasiassa erilaisia kulutus- ja investointitavaroita.

Merikuljetusten rooli pysyy merkittävänä myös tulevaisuudessa ja Suomen ulkomaankauppa on siihen liittyvistä palveluista hyvin riippuvainen. Ala kohtaa kuitenkin jatkossa haasteita, jotka liittyvät mm. päästövähennystavoitteisiin ja niihin liittyviin säädöksiin, uusiin käyttövoimiin, jäänmurtoon ja alusten jäissäkulkuun (ml. merituulivoimapuistot), konttiliikenteeseen, yleiseen taloustilanteen heikkenemiseen ja epävarmuuteen, polttoaineiden kustannuksiin, transitoliikenteen vähenemiseen, Venäjän ”harmaisiin tankkereihin” ja työvoimapulaan. Vuodesta 2024 alkaen meriliikenne lisätään asteittain osaksi EU:n nykyistä päästökauppajärjestelmää. Vuoden 2024 alusta alkaen mukana on meriliikenteen hiilidioksidipäästöt ja vuoden 2026 alusta alkaen myös metaani- ja dityppioksidipäästöt. Päästökauppa koskee aluksi, joiden bruttovetoisuus on vähintään 5 000.

Konttiliikenne

Koronapandemia aiheutti merkittäviä globaaleja häiriöitä konttiliikenteen markkinoille. Tyhjistä konteista ja konttialuskapasiteetista oli pula, aikataulujen luotettavuus oli ennätyksellisen huono ja hinnat kohosivat merkittävästi.

Koronapandemian aiheuttamat haasteet konttiliikenteelle on saatu pääosin ratkaistua ja hinnat palanneet lähemmäs koronapandemiaa edeltävää tasoa. Suomen konttiliikenne on aiemmin hyötynyt Venäjän liikenteestä, mutta Venäjän hyökkäyssodan takia tilanne on muuttunut. Tällä hetkellä konttien ja konttiliikennepalvelujen saatavuus Suomessa on kohtuullisen hyvä, tulevaisuuteen liittyy kuitenkin jonkin verran epävarmuuksia. Globaaleissa kuljetusketjuissa uusia haasteita ovat aiheuttaneet mm. Panaman kanavan kuivumisesta johtuvat rajoitukset sekä Suezin kanavan turvallisuushaasteet.

Lastatuista konteista Suomen osuus on globaalissa konttiliikenteessä 5–6 promillea, tyhjät kontit huomioiden noin 7 promillea. Suomessa konttiliikenteestä 70–80 prosenttia kytkeytyy valtameriliikenteeseen. Konttiliikenteen osuus Suomen koko ulkomaankaupan arvosta on noin 15 prosenttia. Konttiviennissä metsäteollisuus on suurin toimiala, konttituonnissa mm. metalliromu on yksi suurimmista lastilajeista. Vientikonteista noin 70 prosenttia on lastissa, tuonnissa ainoastaan noin 30 prosenttia. Tyhjien konttien osuus liikenteestä on yli 1/3. Suomen konttiliikennettä hoitaa noin 10 konttivarustamoa, joiden liikenteessä olevasta kapasiteetista 98 prosenttia on rekisteröity ulkomaille. Suomessa tyypillisten konttialusten koko on noin 1 000 TEU (20 jalan pituista konttia vastaava yksikkö).

Konttiliikenne on hyvin keskittynyttä niin maailmalla kuin myös Suomessa. HaminaKotkan, Helsingin ja Rauman satamissa on yhteensä yli 90 prosenttia Suomen konttiliikenteestä. Vastaavasti kolme suurinta satamaoperaattoria käsittelee yli 90 prosenttia Suomen satamien konteista. Suomen konttiliikenteen asetelmassa tai rakenteessa ei ole Konttikuljetusten ajankohtaisselvityksen 2021 arvioiden mukaan näköpiirissä merkittäviä muutoksia. Sen merkitys on tärkeä myös jatkossa. Suomessa jäävahvistetun kaluston ikä (konttitonnistosta yli 1/3 pian 20 vuotta vanhaa) saattaa muodostaa haasteita 2020-luvun lopulla.

Sisävesikuljetukset

Myös sisävesikuljetuksissa kuljetuskapasiteetti on maakuljetusmuotoja selvästi suurempi. Sisävesikuljetukset ovat keskittyneet Itä-Suomeen Vuoksen vesistöön, josta on Saimaan kanavaa pitkin yhteys Itämerelle ja edelleen Keski-Euroopan satamiin. Sisävesikuljetukset soveltuvat hyvin suoriin tehtaalta asiakkaalle -kuljetuksiin ja suurin osa kuljetuksista suuntautuu ulkomaisiin satamiin. Sisävesikuljetuksia käyttävät etenkin metsäteollisuus, mutta ennen Venäjän hyökkäyssotaa myös mm. energiateknologiateollisuus ja kemianteollisuus. Viime vuosina merkittävimpiä kuljetettuja tuotteita Saimaan kanavalla ovat olleet raakapuu, raakamineraalit ja sementti sekä lannoitteet.

Ennen Venäjän hyökkäyssotaa sisävesikuljetuksia palveli usea varustamo ja etenkin saksalaisilla sekä hollantilaisilla yhtiöillä oli merkittävä rooli Saimaan kuljetusmarkkinoilla. Tilastokeskuksen mukaan vuonna 2020 Saimaan kanavan alusliikenteestä alle 10 prosenttia oli suomalaisia aluksia, kun venäläisten alusten osuus oli yli 50 prosenttia. Sisävesikuljetusten yksi merkittävimmistä haasteista on ympärivuotisten kuljetuspalvelujen puuttuminen.

Merkittävin Saimaan kanavan käytön kilpailuetu merisatamien kautta tapahtuviin kuljetusketjuihin verrattuna perustuu suoriin kuljetuksiin Itämeren satamiin/satamista. Suorien kuljetusten ansiosta välikäsittelyt jäävät pois. Saimaan kanavan kilpailukykyä rajoittavat etenkin kanavan osavuotinen aukiolo ja sen sulkujen sallima aluskoko. Talvikatkon aikana kuljetuksille pitää löytyä vaihtoehtoinen kuljetusketju tai koko vuoden volyymi on kuljetettava avovesikauden aikana. Ainakin osin kanavan rajoitetun aluskoon takia varustamot eivät ole uusineet aluksiaan ja kanavaa käyttävä aluskanta alkaa olla vanhentunutta. Saimaan kanavan sulkujen pidentämisen hankearvioinnin mukaan Saimaan kanavan kuljetuksissa kuljetuskustannus on selvästi tärkein kuljetusreitin valintaan vaikuttava tekijä.

Venäjän hyökkäyssodan vaikutusten takia Saimaan kanavan sulkujen pidentämiseen ja kanavan vedenpinnan nostoon tarkoitettu kehittämishanke pysäytettiin ja kanavan matkustaja- sekä tavaraliikenne on käytännössä pysähtynyt. Matkustaja- ja tavaraliikenteen palautumisesta ei ole tällä hetkellä tietoa. On todennäköistä, että ainakin osa muille kuljetusreiteille siirtyneistä kuljetuksista ei enää Saimaan kanavalle palaa.

Satamat

Satamilla on merkittävä rooli Suomen ulkomaankaupan kuljetuksissa. Suomessa on melko laaja ja kattava satamaverkko, joka on rakentunut palvelemaan etenkin vientiteollisuutta. Muutamia satamia lukuun ottamatta satamat palvelevat etenkin lähialueensa yritysten vienti- ja tuontikuljetuksia. Satamien välillä on kova kilpailu. Osa satamista on erikoistunut johonkin tavararyhmään ja osa tarjoaa mahdollisimman monipuolisia palveluja.

Tärkeä kilpailutekijä satamien välillä on mm. satamaa käyttävien varustamojen laivafrekvenssi ja kohteet. Kattavan satamaverkon ja runsaan palvelutarjonnan takia yksittäisten satamien kuljetusmäärät ovat Suomessa melko pieniä ja sitä kautta logistiikka ei ole yhtä tehokasta Euroopan suuriin satamiin verrattuna. Tästä syystä satamakapasiteettia on paljon käyttämättä, mutta toisaalta tiheä satamaverkko vähentää maakuljetustarpeita, kun matka lähimpään satamaan on lyhyt. Myös huoltovarmuuden näkökulmasta laaja toimiva satamaverkosto lisää resilienssiä. Tehokkaat ja toimivat kuljetusketjut edellyttävät sujuvia yhteyksiä satamiin eri kuljetusmuodoilla. Tämän ansiosta maakuljetusmatkat ovat voineet pidentyä satamiin, joissa on hyvät yhteydet ja laivafrekvenssi. Tällaisista satamista hyviä esimerkkejä ovat etenkin HaminaKotkan ja Helsingin satamat. Suuremmat volyymit taas mahdollistavat yhä tehokkaampien logististen palvelujen tarjoamisen. Jatkossa logistiikan tehostaminen ja automatisointi todennäköisesti keskittävät kuljetusvirtoja yhä enemmän.

Suomessa satamat on yhtiöitetty ja pääosin niiden omistajina ovat muutamaa poikkeusta lukuun ottamatta kunnat. Satamaosakeyhtiöt toimivat satamanpitäjinä ja pääosin muut yritykset hoitavat ahtauksen ja muun logistiikan.

Merkittävimpiä muutoksia yksittäisten satamien rooliin ja kuljetusmääriin aiheuttavat investoinnit erilaisiin merkittäviä kuljetusmääriä tuottaviin tuotantolaitoksiin tai vastaavien nykyisten tuotantolaitosten lakkautukset. Venäjän liikenteessä ja transitoliikenteessä myös poliittisilla päätöksillä voi olla vaikutuksia yksittäisten satamien toimintaan. Tämä realisoitui Venäjän hyökkäyssodan seurauksena, kun Venäjän transitoliikenne on vähentynyt merkittävästi ja loppunut joistakin sitä palvelleista satamista kokonaan. Yritykset tekevät päätökset kuljetusketjuista ja niissä mahdollisesti käytettävistä satamista.

Ro-ro-liikenteen ja konttiliikenteen yhteysindeksit kuvaavat satamien linjaliikenteen palvelutason kehitystä kvartaaleittain vuodesta 2017. Indeksien muodostamisessa on löyhästi mukailtu Yhdistyneiden kansakuntien kauppa- ja kehityskonferenssin (UNCTAD) Port liner shipping connectivity index:in logiikkaa. Indeksin komponentteina on käytetty tarkasteluajankohtana satamissa käyneiden alusten keskimääräistä kokoa (bruttotonnit), satamakäyntien lukumäärää ja reittiverkoston laajuutta (maksimissaan kaksi edellistä ja kaksi seuraavaa satamakäyntiä). Satamakohtaisten komponenttien arvot on ensin erikseen suhteutettu vuoden 2017 Q1 maksimiarvoihin. Tämän jälkeen lukujen satamakohtaista keskiarvoa vertaamalla Q1 2017 maksimiarvoon on muodostettu kullekin satama- ja aluslaji -parille indeksiarvot: Ro-ro-liikenteessä ja konttiliikenteessä HELSINKI=100.

Yhtenä keskeisenä havaintona voidaan pitää sitä, että kaiken kaikkiaan tarkasteluajanjakson aikana suurimpien satamien välillä esiintyy verrattain vähän muutoksia. Ro-ro-liikenteessä Helsingin sataman hyvät autolauttayhteydet ja palvelutaso korostuvat. Myös Maarianhaminan, Turun ja Långnäsin satamien autolauttayhteydet nostavat indeksiä. Konttiliikenteessä Suomen merkittävimpien konttisatamien Helsingin, HaminaKotkan ja Rauman indeksit nousevat korkeimmiksi hyvien konttiliikenneyhteyksien ansiosta. Koronan vaikutukset näkyvät Ro-ro-liikenteen indekseissä selvemmin kuin konttiliikenteen indekseissä. Konttiliikenteessä globaalit haasteet ovat osaltaan vaikuttaneet myös Suomen konttiliikenteen kehitykseen. Tulosten tulkinnassa on syytä myös huomioida, että kuviossa paikkakunnittain ilmoitetut luvut saattavat sisältää useamman kuin yhden sataman tiedot. Esimerkiksi Helsingissä on kaksi satamaa.

Lentokuljetukset

Lentokuljetusten rooli ja markkinat

Lentokuljetukset ovat kuljetusmuodoista kallein ja nopein, minkä takia ne ovat tärkeässä roolissa erilaisissa aikataulusensitiivisissä ja pitkien matkojen kuljetuksissa. Lentoliikenteessä kuljetetaan mm. postia sekä erilaista rahtia, jonka osuus kuljetuksissa on kasvanut jatkuvasti. Lentokuljetuksia käytetään etenkin teknologiateollisuuden varaosa- ja komponenttitoimituksissa sekä elintarvikekuljetuksissa. Lentorahdilla on merkitys myös huoltovarmuuskriittisen materiaalin nopean kuljettamisen näkökulmasta. Lentorahdin osuus kuljetetuista ulkomaankaupan tonneista on alle prosentin, mutta sen osuus ulkomaankaupan arvosta on huomattavasti suurempi. Huoltovarmuuskeskuksen selvitysten mukaan (Lentokuljetusten merkitys Suomen huoltovarmuudelle 2022) Suomen kansainvälisessä lentorahdissa tavaran arvo on lähes 100-kertainen keskimääräiseen tuoni- ja vientitavaraan verrattuna.

Satamaverkoston tapaan Suomessa on varsin laaja lentokenttien verkosto, minkä ansiosta ne kattavat eri alueet melko hyvin. Lentokuljetusten rajallinen määrä ja lentorahtioperaattoreiden keskittyminen ovat kuitenkin ohjanneet suurimman osan Suomen lentorahdista Helsinki-Vantaan lentoasemalle, joka käytännössä toimii koko Suomen lentorahdin hubina. Lentorahdista osa kuljetetaan maanteitse suuremmille lentoasemille ja aina Euroopan isoille lentoasemille asti. Yli puolet lentorahdista kulkee matkustajakoneiden ruumassa. Helsinki-Vantaan lentoasemalla on lisäksi pikarahtiyhtiöiden rahtipalveluja.

Koronalla oli merkittävä rooli lentoliikenteeseen ja sitä kautta myös lentokuljetuksiin, koska niistä suuri osa kulkee matkustajalennoilla ruumassa. Matkustajaliikenteestä poiketen vaikutukset eivät kuitenkaan ole olleet yhtä suuria lentokuljetuksissa. Venäjän hyökkäyssodan takia Venäjä sulki ilmatilansa muun muassa suomalaisilta lentoyhtiöiltä, mikä kavensi etenkin Finnairin kilpailuetua Aasian ja Pohjois-Euroopan välisillä lennoilla. Aasian lentojen siirtomatkustajien väheneminen heijastuu myös Euroopan reitteihin ja niiden palvelutasoon. Tällä on osaltaan vaikutuksia myös lentoliikenteen kuljetusmääriin.